皆様の会社では人的資本の開示の準備は進んでいますか?

今月2023年3月は、人的資本経営における本格的な第1歩のスタートとなります。具体的には、2023年3月期決算の企業において、有価証券報告書に、非財務情報として、サステナビリティ情報の記載欄を追加し、人的資本・多様性を開示することとなりました。この開示項目については、法定開示項目となるため、義務化されたものとなります。具体的には、人的資本で「人材育成方針」「社内環境整備方針」、多様性で「男女間賃金格差」「女性管理職比率」「男性育児休業取得率」となっております。

有価証券報告書への記載については法定提示義務となっているため、すでに対応済みもしくは3月期決算以外の会社においては準備中かと思いますが、任意開示とされている「人的資本の開示」については、準備が進んでおられますでしょうか?

そこで、本ブログでは、人的資本の開示を含めた人的資本経営について、3回にわたって掘り下げていきたいと考えております。

第1回目は、人的資本の開示に至った経緯について掘り下げていきます。

人的資本開示のベースとなる「ISO30414」とは

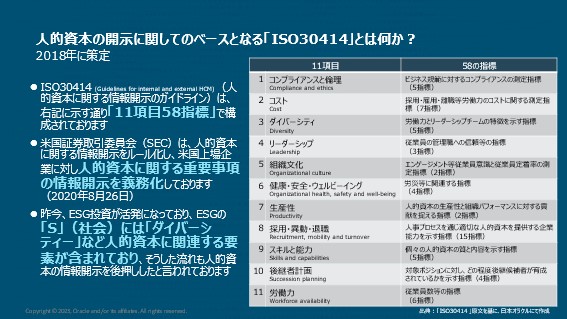

人的資本の開示についてベースとなっているのは、2018年12月に国際標準化機構(ISO)により策定された「ISO 30414 Guidelines for internal and external human capital reporting(人的資本に関する情報開示のガイドライン)」で、11項目58指標で構成されております。

ISO 30414策定後、2020年8月に米国証券取引委員会(SEC)は、人的資本に関する情報開示をルール化し、米国上場企業に対し人的資本に関する重要事項の情報開示を義務化致しました。

人的資本に関する日本での動き

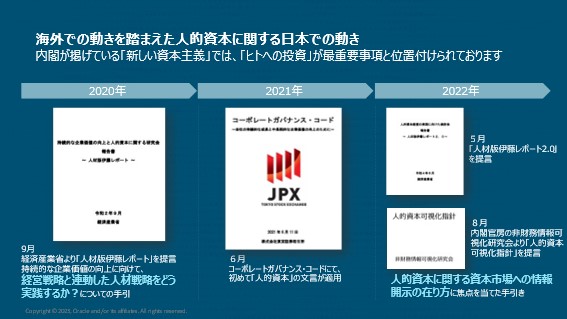

日本においては、経済産業省が主導し、2020年8月に「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」が提言されました。こちらは、「経営戦略と連動した人材戦略をどう実践するか?」についての手引きとされております。そして、2021年6月にコーポレートガバナンス・コードにて、初めて「人的資本」の文言が適用されました。その後、2022年5月に「人的資本経営の実現に向けた検討会報告書~人材版伊藤レポート2.0~」が、次いで同年8月に内閣官房の非財務情報可視化研究会より「人的資本可視化指針」が提言され、これは「人的資本に関する資本市場への情報開示の在り方」に焦点をあてた手引きとされております。

今回は、人的資本経営が着目されるようになった背景について整理いたしました。次回は、提言された具体的な内容について掘り下げていきたいと考えております。