皆さん、こんにちは。

第1回では、人的資本経営が注目されるようになった背景について整理いたしました。第2回では、人的資本の開示について、「人的資本可視化指針」(項目1.参照)や「人材版伊藤レポート」(項目2.参照)で提言された具体的な内容について掘り下げていきたいと思います。

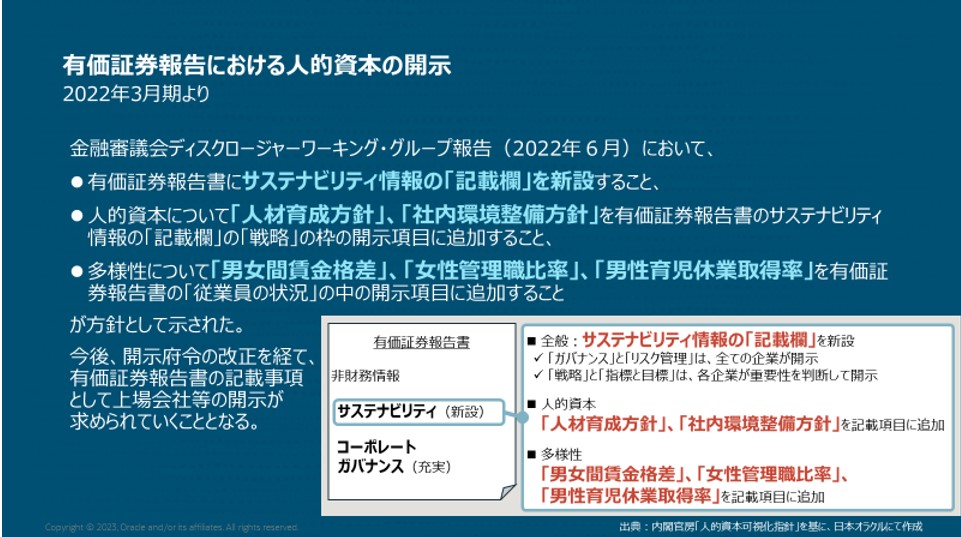

1. 2023年3月期決算の有価証券報告書にて、人的資本の開示が義務化

2022年6月、金融庁・金融審議会が公表した「ディスクロージャーワーキング・グループ報告」において、有価証券報告書における人的資本開示が決定されました(下図参照)。

このうち、サステナビリティ情報の「記載欄」については、気候関連情報の開示フレームワークであるTCFD(Task Force on Climate-related Financial Disclosures)において推奨されて以来、資本市場や投資家に広く受け入れられています。馴染みやすい開示構造と言われている、「ガバナンス」、「リスク管理」、「戦略」、「指標と目標」の4つの要素に沿って開示することが「効果的」、かつ「効率的」であると言われております。

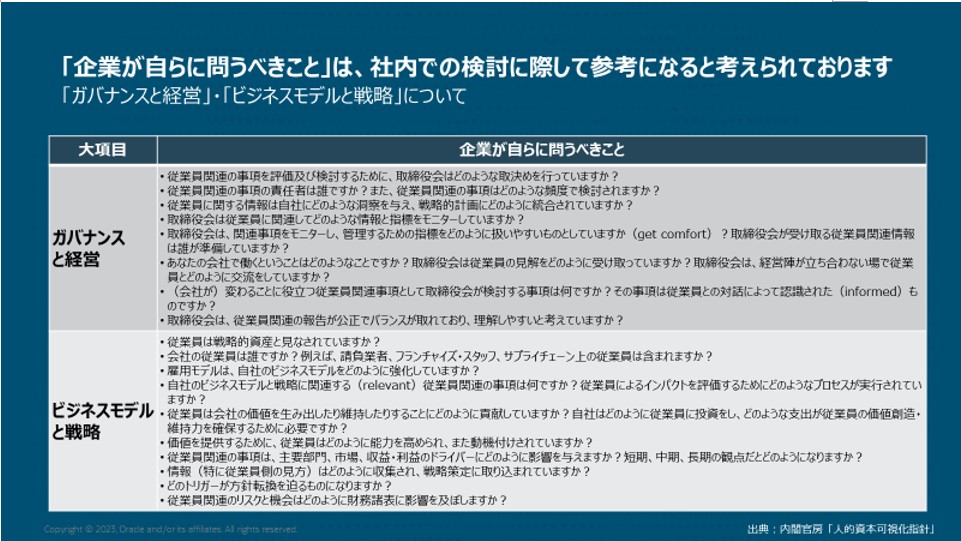

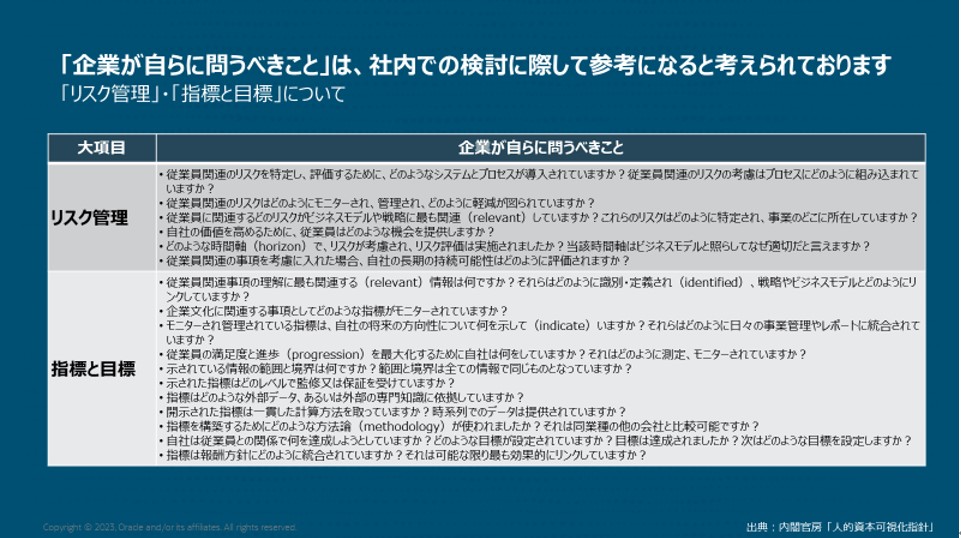

また、上記4つの要素については、英国財務報告評議会(FRC)が報告した「企業が自らに問うべきこと」の活用を、内閣官房・非財務情報可視化研究会による「人的資本可視化指針」で推奨しております(下図参照)。

人的資本の「人材育成方針」と「社内環境整備方針」については、すでに多くの会社様にて取り組みがされている内容かと思います。2023年3月に弊社がラウンドテーブルを開催しました際も、ご参加企業様には3月期決算の会社様もおり、「今まさに作成中」とのコメントもいただきました。

このラウンドテーブルでは、人的資本の「人材育成方針」と「社内環境整備方針」について、グループディスカッションを実施いたしました。そのディスカッションからの学びを一つご紹介させていただきます。

それは、人的資本の情報開示においては、「今後どのようにしていきたいのか?ストーリーをもって考えるべきである」ということです。投資家をはじめとしたステークホルダーは、「現在」より「今後」の見通しを重要視するケースが多々あり、この視点は大変重要になります。ぜひ皆様も、ご参考にしていただきたいと思います。

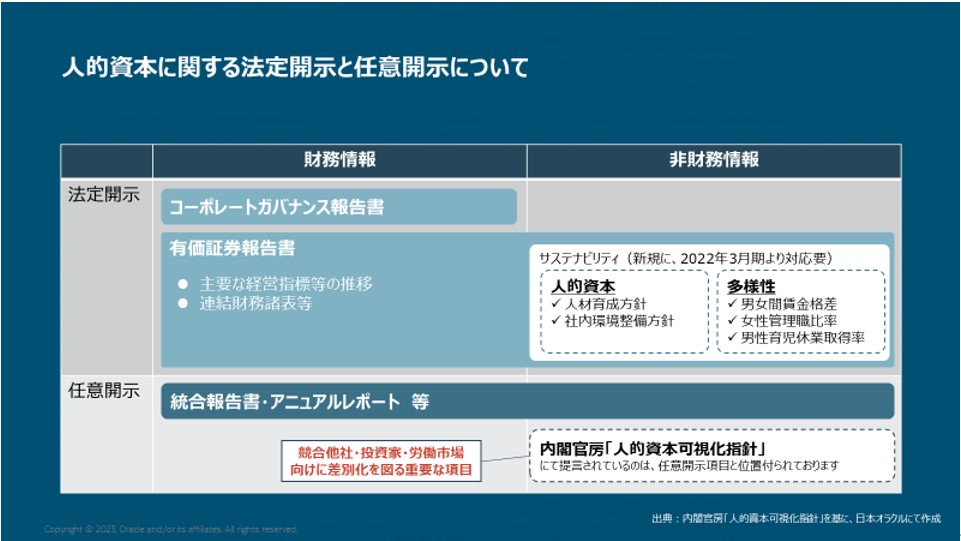

2. 人的資本関する任意開示への対応

人的資本の開示に関しては、上述しましたような制度で義務化された「法定開示」の他に、統合報告書やアニュアルレポート等で取り上げる「任意開示」がございます。

「任意開示」は、文字通り任意での開示ではあるものの、競合他社との差別化を図る上で非常に重要な項目と捉えることができます。開示すべき項目が明確になっていないこともあり、会社としてのカラーが色濃く出る部分と捉えることができるでしょう。

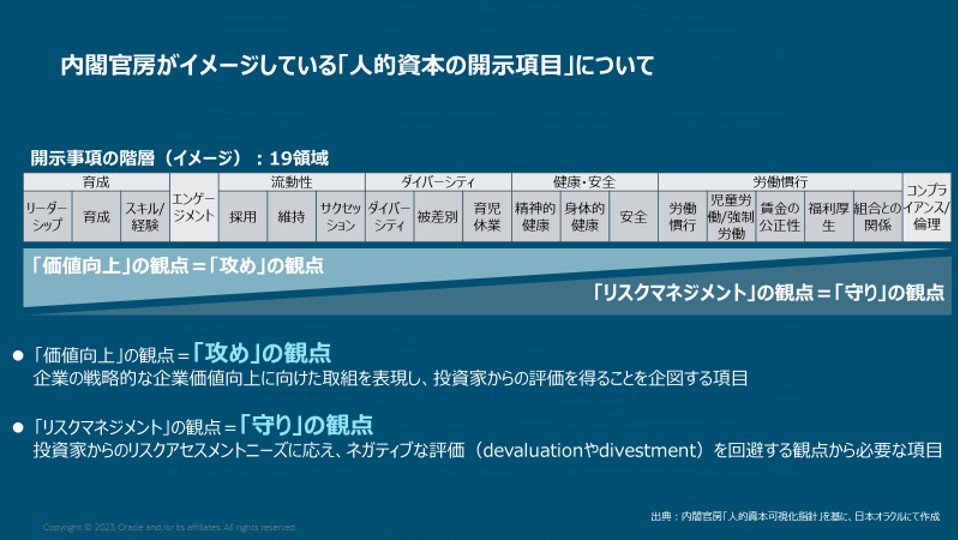

上述の「人的資本可視化指針」では、任意の開示項目のイメージとして以下を提言しております(下図参照)。

このうち、「リスクマネジメント」の観点=「守り」の観点については、既に開示可能な項目は準備済みだと思います。一方、「価値向上」の観点=「攻め」の観点については、上述しました「今後どうしていきたいかのストーリー」と関連させた開示が必要になると考えております。

先日、非上場会社の人事責任者とお打ち合わせした際、こんなお話を伺いました。

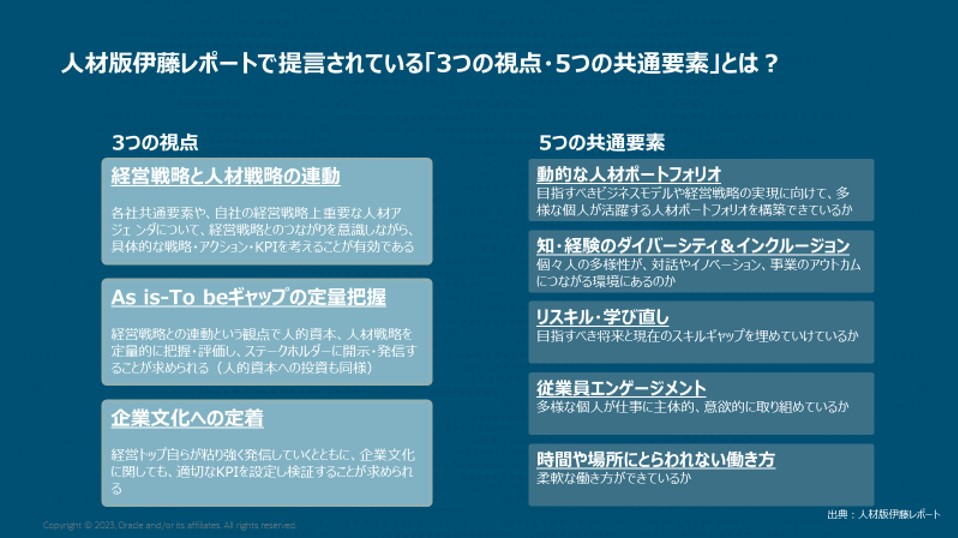

この企業様では、非上場であることのメリットを活かして、開示項目やタイミングについて、上記「人的資本可視化指針」の19領域と、「人材版伊藤レポート」で提言されている「3つの視点・5つの共通要素」について検討中とのことでした。この企業様は、開示ターゲットの1つに、「労働市場における差別化」を据えていらっしゃっており、このターゲット=「今後どうしていきたいかのストーリー」と関連させた開示項目を検討されておられました。

ぜひ皆様も、開示項目ご検討の際には、この視点を取り入れてみていただければと思います。

今回は、人的資本可視化指針や人材版伊藤レポートで提言された具体的な内容について掘り下げました。第3回では、人的資本開示にむけたソリューション面からのサポートについて取り上げたいと考えております。

——————————-

なぜ今、人的資本経営が求められるのか?第1回「人的資本開示に至った経緯」