過去20年間で日本における企業価値のあり方は大きく変化

企業価値のあり方が大きく変化しています。企業の経営者は、様々な視点から自社の価値を分析し、適切な情報の開示をもってステークホルダーと対話することがますます重要となってきています。

日本においては、バブル崩壊後に企業の経営破綻や倒産が相次いだことをきっかけとして監査基準が改訂され、2003年3月期から、企業の事業継続性(ゴーイングコンサーン:GC)について、経営者と監査人が検討と確認を行うことが義務づけられました。具体的には、売上高の著しい減少、債務超過等の財務指標、債務返済等の財務活動、主要取引先の喪失等の営業活動への悪影響、巨額の損害賠償負担の可能性などについての対応です。経営者は、会社がむこう1年の間に継続企業の前提に重要な疑義に関する事象が存在すると認識した場合には、監査人に報告をするとともに、有価証券報告書等の開示書類に事業継続のリスクを示す「継続企業の前提に関する注記(いわゆるGC注記)」を記載することが義務づけられました。つまり、継続企業の前提に関する項目が、企業の価値を評価する要素として重要視されることになりました。

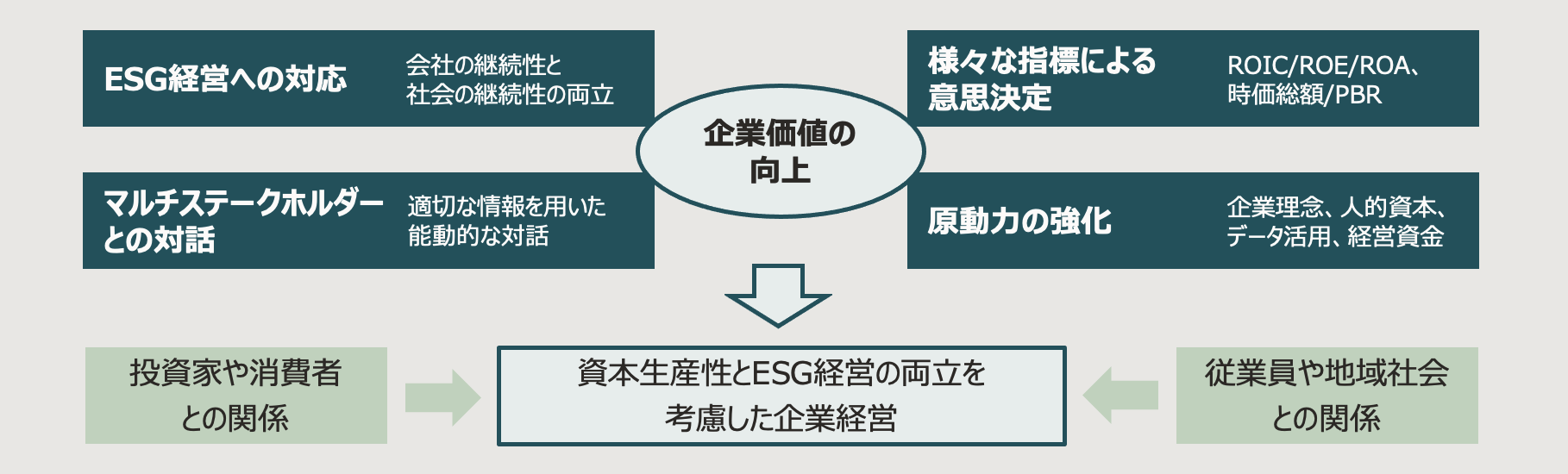

その後、コーポレートガバナンス・コードが施行された2015年以降になると、資本コストを強く意識する経営が求められるようになりました。企業における「稼ぐ力」を評価するROE(株主資本利益率Return on Equity)、ROA(総資産利益率Return on Asset)、ROIC(投下資本利益率 Return on Invested Capital)等の経営指標を採用する流れとなり、「ROIC経営」を導入する企業が増えました。過去、バブル崩壊後の時期においては、資金繰りや債務超過のリスクを考慮して、現金保有を重視し資産効率が軽視される傾向となりました。当時は、有利子負債を減らし株主資本を増やすことが安定した経営に繋がると考える経営者が多く存在していました。しかし、投資家が企業の「稼ぐ力」を重視する傾向を受け、経営スタイルの変化が生じました。これらの経営指標は、3~5年間の期間における指標として用いることが適していると考えられ、中期経営計画における指標として採用する企業が多くなりました。

また、企業の価値を評価する際に用いられる指標として、上記の経営指標の他に、株価や時価総額などがあげられます。株価は、企業の継続性や稼ぐ力が反映された数値であり、企業によってコントロールすることが難しい将来の企業価値をあらわす数値の一つとして見ることができます。東京証券取引所では、2022年4月に実施された市場区分見直しの実効性向上を図る観点より、有識者が参加するフォローアップ会議を設置し議論を行ってきました。2023年1月に公表された資料では、中長期的な企業価値向上に向けた取組の動機付けとして、株価純資産倍率(PBR : Price Book-value Ratio)が継続的に1倍を割れている企業に対して、改善に向けた方針や取り組み状況を開示することを強く要請する方針であることが示されています。経営者は、PBR、つまり、株価や時価総額についても注視していくことが求められています。

さらに、欧米諸国などでは、長期的な企業価値を高める要素として、ブランド価値や従業員エンゲージメント指数が重要であるとされ、数値化のための測定や指標の設定、コーポレートブランディング活動やCSR活動を戦略的に進める企業が増加しています。

そして、ここ数年の間には、気候変動や人権問題を含む「サステナビリティに関する課題」は、社会の持続性はもちろんのこと企業経営の継続性にも大きな影響を及ぼす要素であることから大きく注目されています。今後、サステナビリティに関する課題に積極的に対応しない企業は、投資家や消費者、さらには従業員からの評価を得ることが難しくなり、その結果として企業価値が毀損し事業活動を継続することが困難になるとされています。このため、最近の傾向として、企業価値を高めるには、資本生産性とESG経営の同時最適を図ることが非常に重要であると考える経営者が増えてきました。

企業における事業計画の策定方法はフォアキャスティングからバックキャスティング思考に変化

このように、20年の間に日本における企業価値のあり方が大きく変化し、それに伴い、企業経営者が適切な経営判断をするために求める情報の量や質についても大きく変化しています。過去数年間の財務情報を中心した情報の集計・分析に留まらず、3~5年の中期における経営目標、さらには20~30年先の長期を見据えた気候変動や人的資本に関する非財務情報までもが必要となってきました。さらに、企業の経営者を取り巻くステークホルダーにおいても、株主や投資家のみではなく、顧客、取引先、従業員、そして地域社会といったマルチステークホルダーへと広がりが進み、それぞれのステークホルダーと対話をするために最適な情報を用いることが重要となっています。

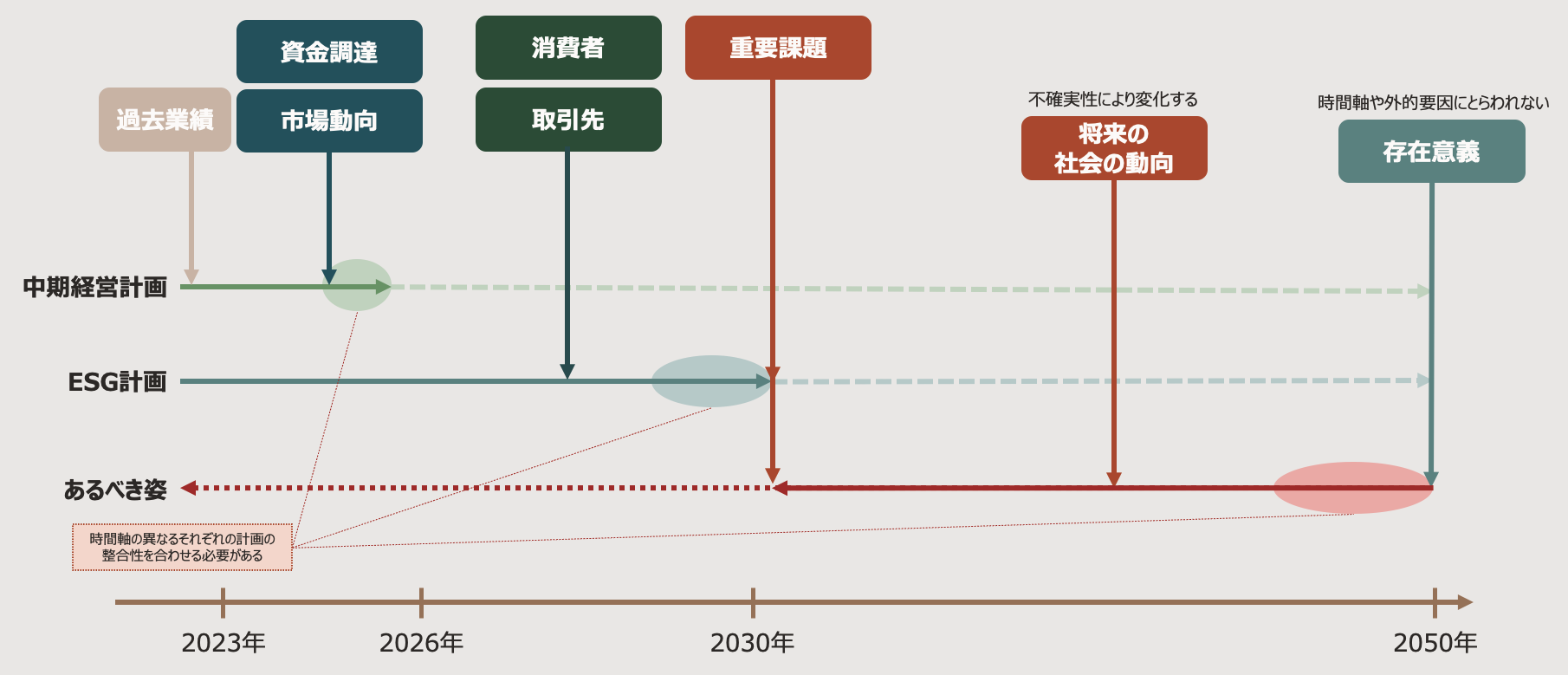

また、企業価値のあり方の変化に伴い、企業における事業計画の策定方法についても変化が生じています。これまでは、過去の業績をもとにして、市場の傾向や自社の優位性から近い将来を予測して中期経営計画を検討するフォアキャスティング(現在を起点として未来を予測する)思考法が一般的であったといえます。しかし、ESG経営を視野に入れる必要性が高まってきたことに加え、パンデミックの世界的流行や地政学リスクの高まり、大規模な自然災害の発生など将来の予測が難しい不確実な時代にあることから、現在から長期の展望を検討することは極めて困難となってきました。そこで、近年における経営計画においては、20~30年先の長期を見据えたバックキャスティング(未来のあるべき姿を起点として、そこから逆算して課題に対する解決策を考える)思考法を採用する企業が増えてきました。

しかし、バックキャスティング思考を進めた結果、多くの企業においては、フォアキャスティングにより策定した中期経営計画とバックキャスティングにより策定したESG経営計画の整合性がとれていないという事態が生じている様です。

現在、企業価値のあり方が大きく変化していることで、企業の経営者やコーポレート部門において多くの混乱が生じているものと思われます。また、投資家においても、資本生産性に関連する経営指標に加えてサステナビリティの取り組みを考慮した企業価値の評価をどのように行うか迷いが生じているのではないでしょうか。

次回は、「人的資本経営、守りから攻めへ」というテーマで、企業価値変化の時代における新しい方向性についてお伝えします。