今回はいよいよ、「事業ポートフォリオ変革」のためのバランスシート計画です。

今回はいよいよ、「事業ポートフォリオ変革」のためのバランスシート計画です。

そのまえに前回のパート1をまずは振り返ってみましょう。

- 金融機関はPBR改善のために、相関性の高いROEの向上に着手

- ROE向上のため、「事業の多角化、事業の売却、事業ポートフォリオ変革」を追求

- ROEの必要な要素として、「収益性と経費管理」「リスク管理と規制対応(IFRS等)」「バランスシート予測計画」の3つの統合アプローチの必要性

- そのためのデータ準備とリスク調整後の収益性データの分析の実行

リスク調整後の収益性データからどのようなインサイトを得るのか

パート1に関する皆様からのフィードバックとして、「リスク調整後の収益性データからROEのためにどのようなインサイトが得られるのか」というものがありましたので、まずはそこから始めたいと思います。

最終的なゴールは、「事業の多角化、事業ポートフォリオの変革」にあります。そのための、複雑なビジネス上の課題として、以下の疑問に答えることができるのではないでしょうか。

- どの事業ライン、顧客、チャネル、または製品が、組織にとって真の価値を生み出しているのか、収益性が高いのか

- 新規事業のリスク調整後の収益は、各商品または事業ラインのポートフォリオ全体と比較してどのようなものか

- ローン商品の価格改定や成熟化に伴い、リスク調整後の業績が時間の経過とともにどのように変化するのか

- コスト削減の機会はどこにあるのか

- どのような製品・サービス・事業に投資すべきなのか、あるいはどのような製品・サービス・事業を売却すべきなのか

いかがでしょうか?

リスク調整後収益性データからのインサイトを得ることが出来たら、そのデータを利用して、事業ポートフォリオ変革とそれにともなうバランスシート計画のためのデータ準備と分析アプローチを考察してみましょう。そのアプローチは「純金利収入の予測」、「シナリオモデリング」、「バランスシート計画」のステップを踏むことになります。

純金利収入の予測

金融機関が将来の業績を計画する際に最も重要なことは純金利収入を正確に予測することです。折しも世界にはインフレーションが訪れ、金利の変動が大きい「金利の時代」となった、と多くのバンカーが主張しています。

金利収益を今後の金融機関のなかでどのように位置づけられるのかで、計画は大きく変わってしまいます。現在の取引残高と予測される新規取引残高の両方を正確にモデル化すること。経営企画担当者は、特に新規ビジネスの取引量と収入を同時に予測しなければいけません。

その予測をするために必要なものは何でしょうか?

正確なキャッシュフローです。商品別、期間別、顧客別のキャッシュフローのための予測キャッシュフローを作成する必要があります。これを実現する場合、強力なキャッシュフローエンジンがあると皆様の分析の生産性を大幅に向上させることができるでしょう。

コストを考えると、ピーク時に合わせてコストを最適化できるクラウドネイティブサービスを利用できるとなお良いでしょう。キャッシュフローに基づかない勘定には(非金利収益、ローン預金手数料等)、キャッシュフロー・データを適用して予測をし、予測計画が追加可能です。

これで皆様は、純金利収入の正確な把握と予測の準備が整ったのではないでしょうか。

シナリオモデリング

いよいよ佳境に入ってきました。「事業ポートフォリオの入れ替え」です。

このような判断をサポートする分析手法やケーススタディはあるのでしょうか?

聞きなれない手法かもしれませんが、「シナリオモデリング」というものがあります。「シナリオプランニング」とも呼ばれたりもします。これを知るには、日本経済新聞の記事「シェルを動かす「べき乗則」 有事にシナリオで備える」(2022年3月9日、日本経済新聞電子版)をご覧いただくことをお勧めします。石油メジャーシェルが、その地政学に翻弄されないため、進出・撤退などのリスク管理を門外不出のシナリオプランニングで判断・運用しているという記事です。ここでは門外不出とありますが、実は欧米のG-SIBs(Global Systemically Important Banks、グローバルなシステム上重要な銀行)などは早くからこの「シナリオプランニング、シナリオモデリング」を運用して事業ポートフォリオの見直しや進出・撤退を行っていました。

これはどのようなものなのでしょうか?これまで準備してきた収益性データ、金利キャッシュフローなどのデータを基にして、戦略のための将来予測のシナリオを複数立てていきます。

シナリオの前提となる戦略は、

- 事業売却、買収(M&A)

- 国、地域での進出、撤退

- 全社的なワークフォース配置、経費削減

などになります。シナリオは「ベスト」、「モデレート」、「ワースト」など3ケースくらいを用意し、これまで用意してきた予測データに加え、外部のデータも含め、複数のパラメータに沿ってデータ投入してシナリオを立てていきます。シナリオは分析していく過程で、「ベスト」や「ワースト」をミックスしていき、適切なポートフォリオを構築するまでシミュレーションしていくことになります。ゴールから逆算してシナリオをサポートしてもらうこともできます。

このシナリオモデリングのアルゴリズムは、独自にAIで構築することも可能ですし、実績のあるオラクルのクラウドサービスを利用することもできます。特に事業ポートフォリオ変革に伴う、撤退・売却戦略というのは本当に難しいものです。創業者のこだわり、既存顧客とのリレーションなどを思い浮かべると、尚更、撤退・売却判断は厳しいものになります。

どのような決定を下すにせよ、その際のサポートとして詳細のシナリオモデリングがあれば、よりステークホルダーの合意を得やすくなります。

バランスシート計画

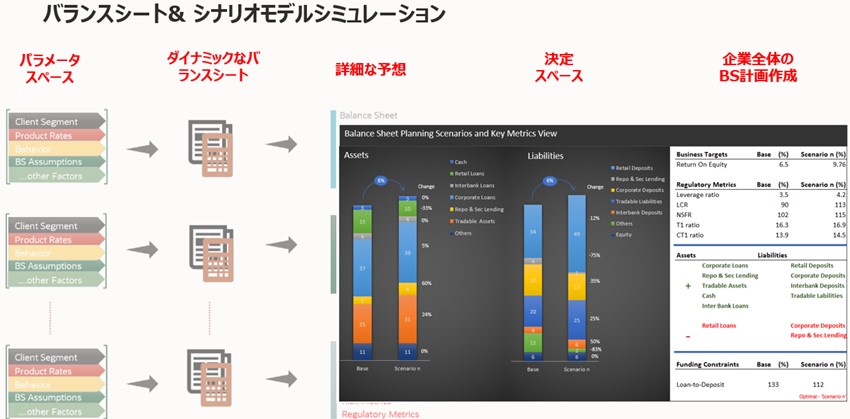

先程のシナリオモデリングで重要なのが、シミュレーションしたシナリオを財務3表に反映させ、バランスシート計画にどのような影響を及ぼすのかを理解することです。

バランスシートの変化を確認し、必要な資本計画の予測を立てていくことができます。

下記の図では、「現時点とシナリオ予測との比較」「シナリオ予測をベースとしたバランスシート計画」を確認することができると思います。現行ROEが6.5%ですが、シナリオモデリングの結果、事業ポートフォリオへ変更させた場合、ROEが最大9.76%になることが確認できています。その際、バランスシート上の重要なKPIである、流動性レシオ、T1レシオ、CTE1レシオ、バーゼル3安定調達レシオなどの変化も同時に確認できるのが、ご覧いただけるかと思います。

以上、ようやくROE向上のためのアプローチ全貌が把握できたことと思います。

このようなアプローチは、時間軸を念頭にいれる必要もあります。せっかくのデータも2か月たたないと収集できないということでは、適切なタイミングでの意思決定に支障をきたします。そのためにはパート1で記載したような、経営管理のための「シングルデータソース」も併せて見直しをすべきでしょう。AIなどが効果的に機能するためにも有効です。

「PBR1倍割れ」のようなニュースは未だに日々話題に挙がっています。しかしながら、このようなデータ準備をすすめている金融機関はまだ多くはありません。「金利の時代」、「事業ポートフォリオ変革時代」に備えるためにも、ぜひ今一度意思決定サポートのための取り組みを強化されることを推奨します。

オラクルはこのようなROE向上のための施策サポートとして、金融機関向けのクラウドサービスを豊富に提供しています。以下の製品をご参照くださいませ。またこの取り組みに関して引き続き皆様からのご意見・アイディアを共有いただければ幸いです。

オラクルのクラウド製品

- Oracle Cloud Enterprise Performance Management(EPM)

- Scenario Modeling in Oracle Cloud EPM

- Oracle Financial Services Profitability and Balance Sheet Management Cloud Services(英語)

- Oracle Financial Services Cash Flow Engine Cloud Service(英語)

オラクルが語る、金融業界の新潮流シリーズ 第1回「ESGを加速させるサプライチェーンファイナンスとオラクルの取り組み」

オラクルが語る、金融業界の新潮流シリーズ 第2回「金融機関にとっての人的資本の可能性」

オラクルが語る、金融業界の新潮流シリーズ 第3回「ROE向上のためのバランスシート計画と収益性分析アプローチ(パート1)」