本ブログシリーズの第1弾では、「日本の会計基準におけるIFRS9の適用時期」について、第2弾では、「IFRS 9が金融機関に及ぼす影響」について考えました。今回は、「金融機関におけるIFRS9対応の際の最初の検討ポイント」について考えたいと思います。

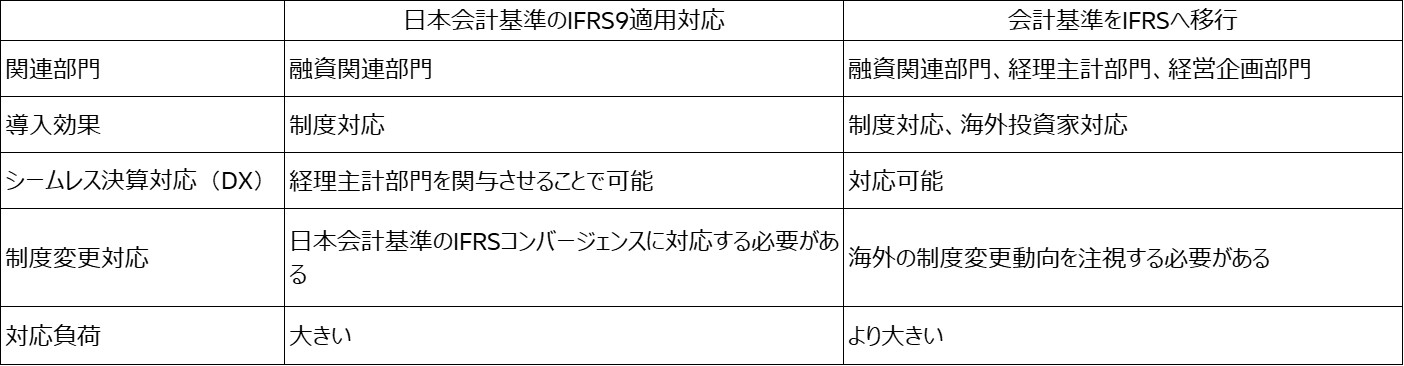

私は、金融機関のIFRS 9対応で最初に検討するポイントは、「日本会計基準のIFRS 9適用に対応するのか、もしくはIFRSに移行するのか」だと思っています。私個人の感性では、「日本会計基準のIFRS 9適用に対応」がほとんどの金融機関の選択肢になるのではと思います。しかし、もう少し深く考えてみると、これからも日本会計基準のIFRSへの適用(コンバージェンス)は進んでいきます。そうなりますと、その都度、変更対応が求められるような気がしますので、この際、IFRSに移行してしまうこともあながち間違いではない、と思えてきます。

私は、金融機関のIFRS 9対応で最初に検討するポイントは、「日本会計基準のIFRS 9適用に対応するのか、もしくはIFRSに移行するのか」だと思っています。私個人の感性では、「日本会計基準のIFRS 9適用に対応」がほとんどの金融機関の選択肢になるのではと思います。しかし、もう少し深く考えてみると、これからも日本会計基準のIFRSへの適用(コンバージェンス)は進んでいきます。そうなりますと、その都度、変更対応が求められるような気がしますので、この際、IFRSに移行してしまうこともあながち間違いではない、と思えてきます。

ただし、IFRSに移行するのにも課題はあります。「日本会計基準の元帳は不要なのか?」、「IFRSの会計基準は変更しないのか?」、「IFRSの動向を把握する方法は?」、など、考えるポイントはたくさんありそうです。

IFRS9対応の導入効果ってなんだ?

金融機関の方々がプロジェクト化するときに必ず必要となるのは、その導入効果ではないかと思います。そもそも会計基準の変更なのだから、規制対応や制度対応といった名目が使えるのでは、と思われるかもしれませんが、そうなると、予算や要員が絞られてしまうといったことも発生するかもしれません。

私は、このIFRS9対応は、この導入効果のバランスが悪いと思っています。なぜなら、意外と大きなシステム投資や要員が必要になる可能性があるからです。海外の事例では、かなり高額のプロジェクトが多く見受けられるため、日本でも同じようなことになることを気にしています。要は、規制対応や制度対応といったキーワードだけでは、対応できない可能性があるのではないかと思っています。

前述した「日本会計基準のIFRS9適用に対応」は、導入効果としては制度に対応できるだけで、その他の効果が考えにくいのではないかと思います。一方、「会計基準をIFRSに移行」する場合は、海外投資家が日本の銀行株を保有する比率も上がっているため、株価などへの好影響が期待できます。

海外の導入事例を見ると「会計DX」と結びつけて導入するケースも多いと思います。こちらは、IFRS9対応をDXと結びつけて、決算の効率化などの導入効果に結びつけている感じです。そもそも海外では、IFRSに対応した銀行が、IFRS9に対応するわけですから、「日本会計基準のIFRS9適用」と同じような状況であったわけで、導入効果としてプラスアルファが必要だったのではないかと推察します。

IFRS9対応プロジェクトとシステム導入

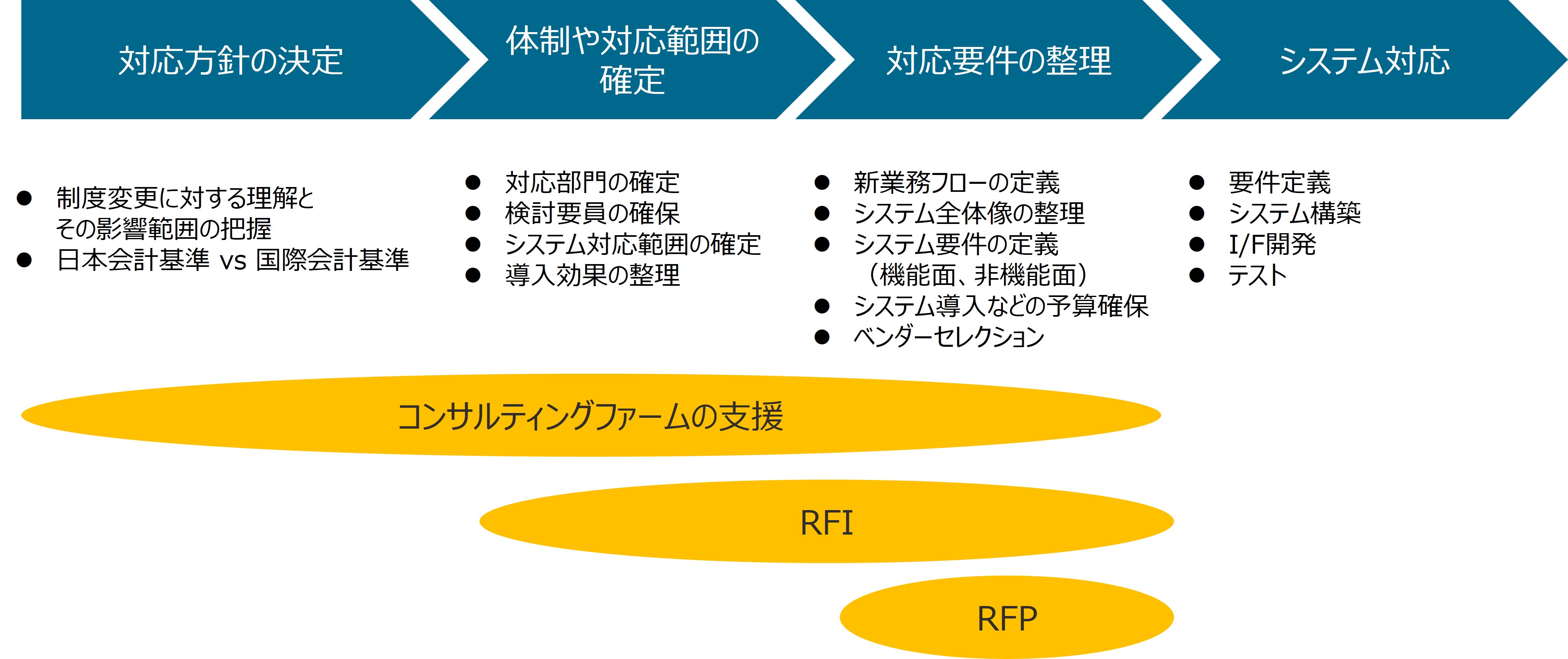

大きな意味の「方針決定」から「システム対応」までは、概ね以下のようなプロセスを辿るのではないでしょうか。

図表2 システム対応までのプロセス概要

上記のプロセスを前提とした場合に、どのくらいの期間が必要と考えるか、各金融機関様で異なると思いますが、ざっくりと、1.5年から3年超の期間が妥当なのではと考えています。上の図ではプロセスを簡単に書いていますが、かなり大きな議論が必要な項目もあり、時間的なバッファは、長いのが良いと思われます。

システム対応については、「減損対応」や「ヘッジ会計対応」などがありますが、より大規模なのは「減損対応」だと思います。システムとしては、バーゼル2規制の信用リスク管理対応に似ていると思いますが、それよりは範囲が広くコストがかかる印象です。バーゼル2対応では、地方銀行の方々で2~3億程度(社内コストを含む)が発生したと思いますが、それ以上にはなってしまうと推計しています。

IFRS9対応のポイントについて、私見や感想を交えて述べてきましたが、私個人としては、会計基準に関しては日本会計基準を維持する意味がないと考えています。日本の経済が全ての領域で拡大することはなかなか厳しい環境です。この環境下で、海外に積極的に出て収益源を確保する動きは、どの業界であっても一定数増えてくると思いますし、また海外投資家を確保することも重要になってくると思います。金融機関の方々においては、日本会計基準のIFRS9適用に伴い、IFRSへの対応を検討してはいかがでしょうか。

関連ブログ