※ 本記事は、Mark Rakhmilevichによる”Privacy, Ledger Architecture, and Cross-border Integrations in Central Bank Digital Currency“を翻訳したものです。

はじめに

Atlantic CouncilのCBDC trackerによれば、世界のGDPの95%を占める114カ国でCBDCの研究が進められており、さらにそのうち半分が発展的な段階(開発中、実験中、実稼働済)にあります。Oracleはそれらの研究のうちいくつかに様々な形態で関わっており、そこには中央銀行デジタル通貨のデザインの研究を行うBank of England CBDC Technology ForumやECB technical talksへの参加も含まれています。さらに、ヨーロッパや中東、アフリカ、そしてアジアの中央銀行と、われわれのCBDCサンドボックスを用いたPoCや実証実験でのCBDCの探求の加速を話し合っています。また、Federal Reserve Bank of Boston (Boston Fed) とMITのDigital Currency Initiative (MIT DCI)の協力のもと、Project HamiltonによりリリースされたMITオープンソースプロジェクトであるOpenCBDCについても研究しています。

リテールCBDCでのプライバシーの考慮とプライバシー強化技術

わたしは最近、UC BerkeleyのHaas School of BuisinessでのアメリカのCBDCに関するDigital Dollar Projectのラウンドテーブルで、金融セクターやテクノロジー企業、そしてアカデミアのエキスパートとのディスカッションに参加する機会がありました。この3回のラウンドテーブルシリーズでは、アカデミック、公共機関の対象領域のエキスパート、テクノロジー企業、そして先進的な金融、決済の機関が集まりました。これらのラウンドテーブルで主な話題として扱われたのが、アメリカのリテールCBDCのひとつの有り得る形態としてのデジタル・ドル、つまり、現金と同様に個人や商店の支払いに広く利用できる米国準備銀行への債権としての新たな電子支払い手段です。ディスカッションの結果のサマリーは、Privacy in the Age of Digital Money: Defining the Requirements for CBDCsとして最近公開されました。

CBDCには様々な考慮すべき点があり、既存の銀行システムへの破壊的な影響や、リテールでの支払いへの広範な適用の確保も忘れてはなりませんが、その中で最も多く話題にされているのはプライバシーについてかもしれません。わたしが先日行ったように、路上のフルーツ屋台であなたが10ドル紙幣でイチゴを購入したときには、その交換ではプライバシーと匿名性が確保されています(そのフルーツ屋台がWebカメラで全ての客を録画している可能性も無視すべきではありませんが)。もっと大きな支払いの際には、あなたがいくら預け入れたり引き出したりしたかについて今日でも銀行は追跡できるようにしていますが、それでも一定のしきい値より低い金額の移動については多くの場合は追跡不能です(映画での身代金支払いに使われるような特別な印の付いた紙幣みたいなものは別ですが)。であれば、一定のしきい値より低い金額については、デジタル・ドルでの支払いについても同様に匿名性を認めるべきでしょうか?デジタル通貨においては、ひとつひとつは10ドル程度の支払いを数千件行うようなことを自動化するのはとても簡単です。したがって、マネーロンダリングや制裁違反などを防ぎ、規制を遵守させる必要を抱える規制当局にとっては、個々の金額よりもむしろ支払いの総額をチェックすることが重要なことと映ります。DDPのラウンドテーブルでも、デジタル通貨において、個々の資金移動の金額についてのしきい値に紐づいたかたちでプライバシールールを設けることは現実的でないということが明確になりました。

ではどうすればよいのでしょうか?プライバシーへの要請(リテールCBDCの広範な利用には欠くべからざる要素です)と、法治国家において必須である取り締まり可能性とを、どのように両立することができるのでしょう?ラウンドテーブルの参加者たちは、非-匿名化の際のアカウンタビリティのテクニックなどのPET(Privacy-Enhancing Technology、プライバシー強化技術)や、規制を逸脱した支払いのリアルタイムの検知と監査プロセスにおける事後検知の差異などについてディスカッションを行いました。PETには以下を含む様々なアプローチがあります:

- 匿名化と仮名化

- 差分プライバシー

- 秘密計算(例:準同型暗号、マルチパーティ計算)

- Trusted Execution Environments (TEE)

- AIでのFederated/Swarm学習

- アカウンタブルな非-匿名化

PETの概要についてより詳しく知りたければ、日銀のPrivacy Enhancing Technologies: Payments and Financial Services in a Digital SocietyとOECDのEmerging Privacy Enhancing Technologies: Current Regulatory and Policy Approachesをおすすめします。

また、金融機関の情報システムセキュリティについての基本的なガイドであるISO 27000スタンダードファミリーについても留意しておきましょう。この標準は進化し続けており、ISO 27701では、個人識別情報(PII)を扱うCBDCに影響を与えるEUのGDPR規制強化に対応するようなプライバシーにフォーカスしています。これは支払いに関わる機関のPIIへのアクセスに大いに依存するKYCやAML/CFTといった規制上の要請に関係してきます。CBDCの台帳では匿名化や仮名化されたトランザクションを扱えるようにする一方で、支払いのインターフェースを提供する機関では利用者のオンボーディングの際のKYC要件を満たす必要があり、CBDCと通貨(FIAT)口座との資金移動を扱い、それらではAML/CFTの規制を遵守する必要があります。

台帳のアーキテクチャ:中央集権か分権か

リテールCBDCを巡るディスカッションでもうひとつ話題に上がりがちなポイントのひとつに、その台帳の基盤技術としてDLT(分散台帳技術)を用いるべきか、あるいはBank of Englandが最近そのThe digital poundについてのテクノロジーワーキングペーパーで「より効果的で適切なアプローチである」と述べているような、中央集権的に管理された(分散)データベース技術を用いるべきか、というものがあります。このペーパーではDLTの分権的なガバナンスについては更に、システムの攻撃面(attack surface)を増やし、それによりアクセス管理上のリスクを最小化するためにセキュリティ管理の実装が必要になるという懸念を表明しています。そしてそのことが、使いやすさや利用に悪影響を及ぼしかねないとも述べます。DLTなのか中央集権データベースなのかについてこのペーパーでは結論は下されていませんが、核となる台帳に用いられるべき基盤となる技術について、より深い調査が行われることを推奨しています。

世界中のCBDCプロジェクトのデータを収集している国際決済銀行(BIS)によれば、利用可能な最新の2023年1月時点でのデータセットでは、10カ国で従来型の(データベースの)台帳が実装に用いられており、8カ国ではDLTが、15カ国ではデータベースとDLT技術とが組み合わせて利用されています。これらの判断には多くの要素や狙いが関連しているでしょう。セキュリティや耐障害性、(国ごとの人口に応じた)スケーラビリティなどの要件、開発チームのスキルセットなどに加え、特定の技術に対しての好意的、敵対的なバイアスもあるかもしれません。

中央集権の台帳と分権の台帳の両者が中央銀行によるCBDC実証実験、更には実利用のCBDCの実装に用いられていることを踏まえ、OracleはわれわれのCBDCサンドボックスに両者を組み込んでいます。オープンソースのHyperledger FabricベースのパーミッションドDLT基盤であるOracle Blockchain Platform (OBP)上のFungible Tokenの実装は、中央銀行と他の金融機関、監督機関のための分権ネットワーク上のロールベースのガバナンスレイヤーにより、分権ガバナンス上の課題をシンプルにしています。また、OracleのAutonomous Transaction Processing(ATP)データベース上のBlockchain Tableを用いて実装されたトークン化には、テーブル上の行の間の暗号学的ハッシュリンクや行への署名と副署による耐改ざん性上の利点、および署名付きテーブルダイジェストを含む強力な検証可能性の利点が、成熟した中央集権的に管理される(分散)データベースの利点とともに活かされています。

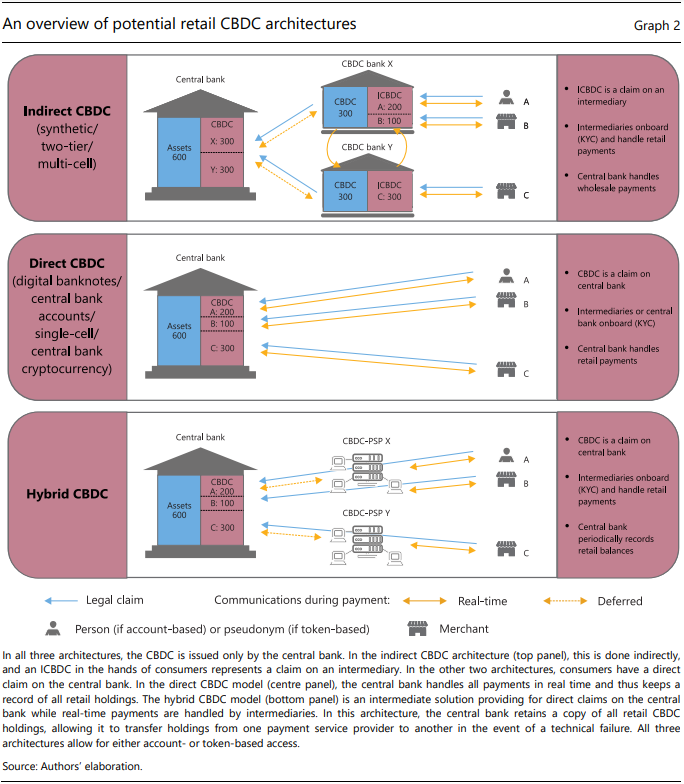

DLT台帳とデータベース台帳は、2層によるハイブリッド、あるいは間接のCBDC実装においては組み合わせて用いられることも有り得ます。これらのベースとなるコンセプトはRaphael AuerとRainer BöhmeによるCBDCアーキテクチャに大きな影響のある論文、“The technology of retail central bank digital currency”に述べられているもので、以下の図では上段と下段に図示されています。

引用元: Auer and R Böhme, “Central bank digital currency: the quest for minimally invasive technology”, BIS Working Papers, no 948, June 2021.

上段の間接CBDCにおいては、中央銀行と参加者のX銀行、Y銀行を含むホールセールネットワークではOracle Blockchain Platformのようなブロックチェーンノードを用いてパーミッションドブロックチェーンネットワークを運営し、中央銀行がminter(発行者)とburner(破棄者)のロールを保持しつつ他の参加者はインターバンクのトランザクションを実行できます。それぞれの参加者銀行はさらに、ATPのBlockchain Tableのように耐改ざん性機能を持ったデータベースを用いて独立したリテール台帳を運営します。企業Aと企業Bの間の送金はX銀行のリテール台帳の中で直接扱われます。一方で、企業Aと(Y銀行に口座のある)企業Cの間の送金は、X銀行とY銀行それぞれのローカル台帳だけでなく、両者の間の送金を反映するためにDLTネットワークベースのホールセールCBDC台帳を経由し、中央銀行のノードにも視えるかたちで記録されることになります。

図の下段にあたるハイブリッドCBDCのアーキテクチャでは、各決済システム事業者(Payment Service Provider、PSP)の持つローカルなATPベースの台帳も用いられます。決済システム事業者にはnarrow bank(貸付業務を行わない銀行)や支払い専門業者などもなることができ、中央銀行とPSPがつながるOBPベースのパーミッションドDLTのホールセールネットワークにノードとして参加します。ここでは、同一のPSP内の企業Aと企業Bの間の送金も、少しの時間差をもって、ホールセール台帳に記録されることになります。ハイブリッドCBDCにおけるホールセール台帳の更新のこの非同期な性質により、複数トランザクションをひとまとめにすることができ、それぞれのトランザクションを独立して処理するよりも格段に大きなスケーラビリティを得ることができるようになります。このことは、ブロックチェーンのLayer 2チェーンで広く用いられる、複数トランザクションをひとまとめにしてからLayer 1チェーンでコミットすることによりスケーラビリティを得るロールアップというテクニックと相似するものです。

しかしここで、PSPそれぞれが自身の利用者のトランザクションを保持しているローカル台帳を分権化しても、全くメリットがないでしょう。従来型のデータベースが耐障害性や高パフォーマンス、コスト効率の高いスケーラビリティ、そして内外の攻撃者や脅威から守るトランザクションの耐改ざん性と暗号学的な検証可能性のを提供できるのであれば、多数のPSPにとってのCBDCの実装はとてもシンプルなものにできます。Oracleのデータベース内Blockchain Tableは、必要とされる耐改ざん性と検証方法に加え、ユーザー署名とデータベースからの副署のオプションも提供しています。パーミッションドDLTベースのホールセールのLayer 1レジャーに接続するLevel 2の台帳として、Blockchain Tableは非同期のロールアップあるいはバッチ更新を、PSP台帳の関連する暗号学的なダイジェストとともに、中央銀行や他のネットワーク参加者により構成されるホールセールのLayer 1パーミッションドDLTネットワークに反映させます。

多通貨のペイメントとクロスボーダーCBDC

ここまでリテールCBDCのスケーラビリティを実現するこれらのアーキテクチャについて見てきましたが、もうひとつ興味深い領域として、多通貨でのインターバンク・ペイメント・チャネルを実現するための複数国のCBDCシステム間の接続があります。国際決済銀行(BIS)によって推進されているmBridgeは先進的なプロジェクトのひとつであり、香港と中国、UAE、タイの20の商業銀行と、それらの国や地域の4つの中央銀行が参加しています。このプロジェクトでは、企業をクライアントとする外国為替とPvP(Payment versus Payment)トランザクションの実験が行われました。この複数CBDCプラットフォームは、ダイレクトアクセスCBDCモデルと複数CBDCをホストするための共通技術アーキテクチャである単一の台帳として実装され、そのため、各中央銀行によりドメスティックな通貨発行と同様にクロスボーダーの多通貨ペイメントも可能になっています。クロスボーダーのペイメントを実行するための伝統的なモデルはコルレス銀行を用いるものですが、これにより世界中で推計23.5兆ドルが扱われており、そこでは0.5%程度、つまり1200億ドル程度のトランザクション手数料がかかっています。そしてその決済には時間がかかり、リスクもあることはご存知の通りです。

mBridgeはグローバルなペイメントの再構想の試みであり、それはまた関連して生じる技術的な、法的な、金融の、規制上の課題について研究するものでもあります。技術の面では、それぞれの国のインターバンクペイメントシステムとRTGSを経由しての接続が、それぞれのCBDCへの接続とともに研究されました。このプラットフォームでは、商業銀行による中央銀行へのCBDCの発行と償還のリクエストがサポートされており、また、プラットフォーム上の4つのいずれの通貨でも、他の商業銀行参加者へのP2Pのプッシュペイメントの実行と応答がサポートされています。mBridgeにより、3から5日もかかっていたペイメントの完了を瞬時に行えるようになること、同時に、コルレス銀行のモデルよりも決済リスクを縮減できることが実証されました。

OracleのCBDCサンドボックスでは、mBridgeのアプローチと同様の、単一プラットフォームから外為のための流動性プールを備えた多通貨ペイメントへのダイレクトアクセスのアプローチも提供しています。これらのビルトインの交換機能は、Oracle Blockchain Platformのトークン化システムの一部として開発されたもので、様々な通貨の交換プール口座が含まれています。プール口座への資金供給は、mint(発行)された通貨額の割合にもとづくやり方と、流動性供給銀行から直接送金するやり方があります。二者間(bi-lateral)での交換レートはAPI経由で外部システムから取得してくることもでき、通貨またぎの送金が実行されるときに適用されます。OBPのアトミックトランザクション機能により、流動性プールの各通貨ごとの口座、また、送金者と受益者の口座の全ての残高の増減を、台帳への単一のコミットで行うことができ、全て成功するか全て失敗するかのどちらかにしかならないことを保証することができます。

クロスボーダーCBDCのアプローチのいずれにも共通する重要な要件は、RTGS(Real Time Gross Settlement、即時グロス決済)や既に活用されているCBDCを含む、各国の国内のペイメントシステムと接続し連携することです。ISO20022のペイメント電文を用いることで、多くのRTGSシステムにシームレスに接続できます。他のCBDCとの接続の部分については、Oracle Blockchain Platformが提供する、EthereumやHyperledger Besu、他のEVMベースのDLTとも組み合わせられるビルトインのアトミックトランザクション・オーケストレーション機能が役立つでしょう。他のDLTもオープンソースのHyperledger FireflyやHyperledger Cactiプロジェクトを経由することで接続することができます。

CBDCまたぎの連携のもうひとつの方法は、11000以上の金融機関と企業ユーザーが利用するグローバルなインターバンク金融メッセージングプロバイダーであるSWIFTによって提案されたものです。これはSWIFTによって提供される、異種のDLTベースのCBDCソリューションをSWIFTプラットフォームに接続するCBDC Connector Gatewayを用います。このGatewayは、ペイメントのためのISO20022の電文フォーマットと、SWIFTが管理するPKIベースのアイデンティティを利用します。様々なCBDCをSWIFTプラットフォームに接続することで、分権プラットフォームに比べて接続要件とアイデンティティ管理をシンプルにでき、KYCやAML、制裁スクリーニングなどの付加価値サービスを可能にしています。

Oracleのアプリケーションが大規模なペイメントを促進

OracleのCBDC領域への関心はホールセール、リテール向けのCBDCの仕組みのためのCBDCサンドボックスが提供するテクノロジー、機能面だけに向いているのではありません。Oracle Banking Paymentsの持つRTGSとの連携機能により、CBDCテクノロジーをより広範なバンキング、金融マーケットのエコシステムに接続することにも向いています。さらに、レストランやホテルのためのMICROS POSシステムや、FusionやNetsuiteのERPのB2Bペイメント、Texturaの建設関連ペイメント、そして他のリテールやヘルスケアなどの業界のためのコマースアプリケーションなど、非常にたくさんのお客様がお使いになられているOracleのアプリケーションも、大きな規模のペイメントを扱っています。こうしたアプリケーションでのCBDCによる「ペイメントレール」への将来的な対応は、CBDCの受容の重要な要素となるでしょう。

この記事で扱ったようなプライバシーへの配慮や台帳のデザイン、クロスボーダー連携のアプローチの、インターバンクとリテールへの受容やセキュリティ、スケーラビリティ、耐障害性、規制への適合可能性といった点への影響は世界中のCBDCプロジェクトの中で研究されてきました。OracleはCBDCサンドボックスを通じて、また、コアバンキングやRTGSシステム、大規模ペイメントの実装、そして他の金融システムのサポートの長い歴史を活かし、こうした研究に貢献しています。CBDCペイメントのプライバシーと秘匿性、リテールトランザクションを扱うためのスケーラビリティ、クロスボーダー多通貨ペイメント、CBDCと既存ペイメントエコシステム間の相互運用性といったポイントは、CBDCプロジェクトの実装が成功するためだけでなく、ホールセールとリテールでの受容にとっても非常に重要です。